LINEポケットマネーの審査は厳しい?LINEスコア高得点でお金を借りる方法とは

LINEポケットマネーは、人気チャットアプリ「LINE」の関連会社であるLINE Credit株式会社が提供するローンサービスです。

普段使っているLINEアプリから直接申し込み・借り入れが可能なため、新たなアプリをインストールせずにお金を借りられます。

審査には、LINE独自の「LINEスコア」が活用されており、他のカードローンとは異なる審査プロセスが採用されているのが特徴です。

この記事でわかること

- LINEポケットマネーならLINEでお金を借りることが可能

- 審査にはLINEスコアが活用される

- 在籍確認の電話が勤務先にかかってくる場合がある

- スタンダードプランなら最大30日間の利息が0円※

この記事では、LINEポケットマネーの審査基準や在籍確認の有無、借り入れ・返済の流れまでわかりやすく解説します。

| LINEポケットマネーの基本情報 |

| 審査時間 |

最短10分※ |

| 融資時間 |

最短即日※ |

金利

(実質年率) |

3.0~18.0% |

| 無利息期間 |

スタンダードプラン:最大30日※ |

| WEB完結 |

融資まで可 |

| カードレス |

◯ |

| 在籍確認 |

あり |

LINEポケットマネーの金利は年3.0%~18.0%で、スタンダードプランなら最大30日間の利息が0円になります。※

- ※審査時間:手続内容や混雑状況によって審査にお時間を頂く場合があります。

- ※融資時間:お申込の時間帯により、ご希望に添えない場合があります。

- ※無利息期間:一部プランを除く。諸条件あり

LINEポケットマネーの審査は厳しい?実際の審査基準を解説

LINEポケットマネーの審査は、一概に甘いとも厳しいとも言えません。

なぜなら、LINEポケットマネーを含む融資サービスでは、貸金業法により利用者の返済能力を調査する審査が義務付けられているためです。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法 | e-Gov法令検索

また、貸金業法では広告表現にも規制があり、「審査が甘い」「簡単に借りられる」といった文言の使用が禁止されています。

この項目では、LINEポケットマネーの具体的な審査基準や審査の仕組みを紹介します。

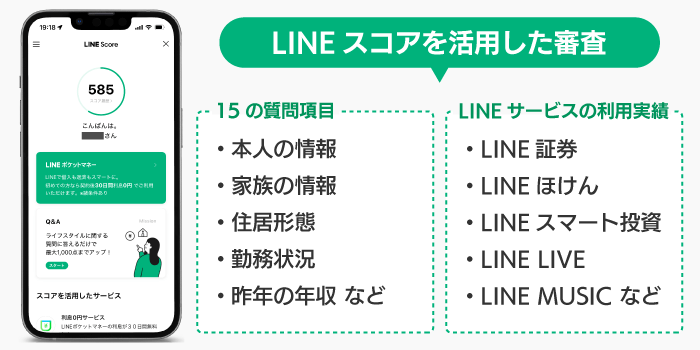

LINEスコアを用いた独自の審査基準が採用されている

LINEポケットマネーでは、LINEスコアを活用した独自の審査方式が採用されています。

LINEスコアとは、申込者のライフスタイルに関する情報やLINEの利用データをもとに、AIが信用度を数値化した指標です。

従来のカードローンの審査では見落とされがちな要素も反映されるため、より多角的な審査が可能になります。

LINEスコアの算出に使用される主な項目

- 生年月日

- 性別

- 配偶者の有無(既婚・未婚)

- 子供の有無(人数)

- 住居形態(一戸建て・マンションなど)

- 住居の所有状況(持ち家・賃貸など)

- 居住年数

- 同居家族の人数

- 勤務形態

- 職種

- 業種

- 企業規模

- 勤続年数

- 保険証種別

- 昨年の年収

これらの情報をもとにAIが返済能力を予測することで、信用情報だけではなく、さまざまな観点から審査できる点が大きな特徴です。

他社では一律に評価が低いとされるようなお客様でも、全く別の物差しで高い評価をできるケースがあると考えており、ここが私たちの大きなチャレンジの一つです。

引用元:審査はどのように行われるの?|LINEポケットマネー

LINEスコアを活用すれば、従来のスコアリングでは不利となる人でも前向きに評価される可能性があり、LINEポケットマネーの審査に通るチャンスが広がります。

LINEサービスの利用実績も審査結果に影響する

LINEスコアには、LINE関連サービスの利用実績も評価対象として含まれており、最終的な審査結果に影響を与えます。

日頃のLINEサービスの利用状況が加味されるため、LINE内での活動が活発な人ほどスコアが高くなりやすく、審査において有利に働くケースがあります。

LINEスコアに影響する主な関連サービスは、以下のとおりです。

主なLINE関連サービス

- LINE証券

- LINEほけん

- LINEスマート投資

- LINE LIVE

- LINE MUSIC

たとえば、LINE証券で投資を継続している人やLINE MUSICを月額で利用している人は、優良ユーザーと判断されやすく、スコアにも良い影響が期待できます。

LINEサービスの利用状況は単なる情報提供ではなく、実際のスコアリング結果や審査の可否にも関わる評価項目のひとつです。

LINEスコアの上げ方は?高得点を獲得して審査通過を目指そう

LINEポケットマネーの審査に通過するには、LINEスコアで高得点を獲得することが重要です。

LINEスコアは、LINE関連サービスの利用状況やライフスタイルに関する情報をもとにAIが算出する信用スコアであり、スコアが高いほど審査で有利になります。

以下に、LINEスコアを上げるための具体的なポイントをまとめましたので、参考にしてください。

LINEスコアを上げる方法

- LINE関連サービスを積極的に利用する

(例:LINE証券、LINEほけん、LINEスマート投資など)

- LINEポイントを活用する

(例:貯めたLINEポイントをチャージして利用する)

- ライフスタイルに関する15の質問に回答する

(例:年齢、職業、年収、住居形態など)

- アカウント情報を最新かつ正確に保つ

(例:年収や勤務先情報を定期的に更新する)

- 長期的な利用を心がける

(例:定期的にLINEでメッセージのやり取りをする)

- 信用情報を改善する

(例:他社ローンやクレジットカードの返済を期日通りに行う)

これらのポイントを意識し、日常生活の中でLINEのサービスを積極的に活用することで、LINEスコアの向上が期待できます。

高得点を獲得できれば、LINEポケットマネーの審査に通過する可能性が高まるため、できることから少しずつ取り組んでみましょう。

在籍確認として勤務先の会社に電話がある

LINEポケットマネーでは、審査の過程で勤務先の会社に在籍確認の電話がかかってきます。

在籍確認とは、お金を借りる際に行われる審査の一環で、申込者が実際に職場で働いているかを確認するために必要な手続きです。

LINEポケットマネーの在籍確認は、申込者のプライバシーに配慮されており、オペレーターが個人名で電話をかける特徴があります。

ご連絡する場合は、オペレーターの個人名での連絡となりますのでプライバシーは守られます。

引用元:自宅や勤務先へ確認(在籍確認)の電話がかかってきますか?|LINEポケットマネー

電話を取った同僚や上司に「LINEポケットマネー」や「カードローン」などの言葉が伝わることはないため、過度に心配する必要はありません。

それでも、勤務先に電話がかかること自体を避けたい場合は、電話による在籍確認がないカードローンを検討するのもひとつの方法です。

職場にバレるのが心配なら消費者金融のカードローンを検討しよう

在籍確認で職場に電話がかかってくるのが不安な人は、消費者金融のカードローンを選ぶことで回避できる可能性があります。

LINEポケットマネーは勤務先への電話連絡がありますが、消費者金融の中には電話による在籍確認を行わないカードローンもあり、職場バレを防ぎやすい仕組みになっています。

原則として在籍確認の電話を行わないカードローンは、以下のとおりです。

| 消費者金融 |

在籍確認 |

特徴 |

| アイフル |

原則電話なし |

独自基準で審査してもらえる |

| プロミス |

原則電話なし |

審査スピードが速い |

| アコム |

原則電話なし |

初めてでも利用しやすい |

| レイク |

原則電話なし |

無利息期間が長い |

特にアイフルは、在籍確認の電話を避けられるだけでなく、独自の基準で審査してもらえる点が魅力です。

総量規制を超えている場合は審査に通過できない

LINEポケットマネーに申し込む際、すでに年収の3分の1を超える借入があると審査に通過できません。

消費者金融やクレジットカード会社などの貸金業者は、貸金業法に基づき「総量規制」の対象となっているためです。

総量規制では、年収の3分の1を超える貸付けが原則として禁止されています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています。

引用元:お借入れは年収の3分の1まで(総量規制について) | 日本貸金業協会

また、実際に借りられる金額は審査によって異なるため、総量規制の上限まで借り入れできるとは限りません。

たとえ総量規制の範囲内であっても、利用者の返済能力や信用情報の状況によっては、年収の3分の1より少ない金額しか借りられないケースもあります。

信用情報に自己破産や延滞の記録があると審査で否決される

LINEポケットマネーの審査では信用情報が確認されるため、自己破産や延滞などの金融事故歴があると否決される可能性が高くなります。

特に、債務整理や長期延滞などの重大な事故情報が登録されている場合は、審査に通過するのは非常に困難です。

金融事故の一例

- 過度の滞納

- 債務整理

- クレジットカード等の強制解約

- 保証会社による返済(代位弁済)

なお、延滞については支払いが遅れてすぐに金融事故とみなされるわけではありません。

一般的には、滞納の状態が2~3カ月以上続いた場合に事故情報として記録されます。

LINEポケットマネーの審査に通過する可能性を高めたい人は、申し込む前にCICやJICCといった信用情報機関で開示請求を行い、自分の信用情報を確認しておきましょう。

審査時間は最短10分!LINEアプリで申し込みできる

LINEポケットマネーは、申し込みから審査完了までの所要時間が最短10分と、スピーディです。※

申し込みから契約までLINEアプリ上で完結し、本人確認書類もスマホで撮影・提出できるため、忙しい人でもスキマ時間に手続きを進められます。

審査がスムーズに進めば、最短で即日融資を受けられるケースもあります。※

LINEポケットマネーでスピーディに借り入れたい人は、申し込み前に次のような準備を済ませておくとよいでしょう。

申し込みの準備

- 本人確認書類を用意する

- 返済用の銀行口座を準備する

特に、返済用の口座情報は申込時に必要となるため、事前に確認しておくとスムーズです。

スマホ操作に慣れている人であれば、わずか数十分で申し込みから借り入れまで完了する可能性もあります。

- ※審査時間:手続内容や混雑状況によって審査にお時間を頂く場合があります。

- ※融資時間:お申込の時間帯により、ご希望に添えない場合があります。

土日に即日融資を受けるのは困難

LINEポケットマネーでは、土日や祝日に即日融資を受けるのは基本的に難しいと考えておきましょう。

これは、LINEポケットマネーを運営するLINE Credit株式会社が、土日祝日および年末年始を休業日としているからです。

そのため、週末に申し込みをしても審査や融資の手続きは翌営業日以降となるケースがほとんどです。

どうしても土日に即日でお金を借りたい場合は、アイフルやプロミスなど、土日でも審査を実施している消費者金融の利用を検討しましょう。

以下の検索ツールを使えば、自分の条件に合ったカードローンを探せますので、ぜひ活用してみてください。

LINEポケットマネーの審査に通る条件

LINEポケットマネーの審査に通過するには、あらかじめ定められた申込条件をすべて満たしている必要があります。

カードローンでは、返済能力のない人に貸付を行うと貸金業法違反となり、行政処分の対象になる可能性があるため、すべての正規業者で申込条件が定められています。

LINEポケットマネーも例外ではなく、申し込みには一定の基準が設けられています。

以下のいずれかに該当しない場合、審査に進むことすらできず、借り入れは認められません。

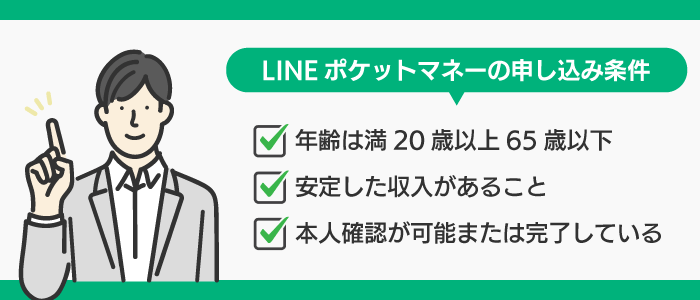

LINEポケットマネーの申込条件

- 満20歳以上65歳以下である

- 安定した収入がある

- 本人確認ができる(完了している)

- 日本国内に在住している

この章では、LINEポケットマネーの審査で必要とされる具体的な条件について、詳しく解説していきます。

LINE PayやLINE Moneyの設定は現在不要

現在のLINEポケットマネーでは、LINE PayやLINE Moneyのアカウント設定は必要ありません。

かつては、LINEポケットマネーの申し込みに際して、LINE Payアカウントの種類を「LINE Money」に変更しておく必要がありました。

LINE Payのアカウントには種類があり、本人確認を済ませたアカウントでないと、一部の機能が利用できなかったためです。

アカウントの種類

- LINE Cash(本人確認未完了):支払いや受け取りのみ利用可能

- LINE Money(本人確認済み):送金・出金・チャージ機能が利用可能

LINE Moneyは、本人確認を完了していることで、送金やチャージなどの機能が利用できるアカウントです。

ただし、LINE Payは2025年4月に日本国内でのサービス提供を終了しており、現在はLINEポケットマネーの申し込みにおいてもLINE Payのアカウント設定は不要となっています。

今後の申し込みにあたっては、LINEアプリ内の最新の案内に従って手続きを進めましょう。

年齢が満20歳から満65歳までの人

LINEポケットマネーは、年齢が満20歳以上65歳以下の人のみ申し込みが可能です。

まだ20歳に達していない高校生・大学生や、すでに65歳を超えている人は審査に進むことができず、利用もできません。

そのため、該当しない人は、ほかの借入手段を検討する必要があります。

なお、LINEポケットマネーをすでに契約している人であっても、満70歳に達すると新たな借り入れができなくなり、以後は返済のみの利用となります。

※契約中の場合、満69歳まで利用できます。お客さまが満70歳に達した時点で、追加借入のサービス利用を停止させていただきますのでご了承ください。

引用元:はじめての方へ | LINEポケットマネー

年齢条件を満たしているかどうかは、申し込む前に必ず確認しておきましょう。

無職は借り入れできない!安定した収入が必須

LINEポケットマネーでは、安定した収入があることが審査通過の前提条件です。

そのため、無職で収入がない人は審査に通らず、借り入れすることはできません。

収入のない人にお金を貸すと、返済が滞るリスクが高まり、最終的に貸し倒れとなるおそれがあります。

貸し倒れは貸し手側にとって損失となるため、無職の人に融資する金融機関は基本的に存在しません。

ただし、雇用形態に関係なく、一定の収入があれば審査対象となります。

以下のように、正社員でなくても申し込みが可能なケースはあります。

| 雇用形態 |

申し込み可否 |

備考 |

| 正社員 |

◯ |

毎月安定した給与収入がある |

| 契約社員・派遣社員 |

◯ |

勤務先があり収入があることが条件 |

| アルバイト・パート |

◯ |

勤務実態が確認できれば可 |

| 個人事業主 |

◯ |

確定申告や収入証明が必要な場合あり |

| 主婦・学生 |

△ |

本人に安定した収入があれば申し込み可能 |

| 無職(収入なし) |

× |

収入がなければ利用不可 |

「働いてはいるが正社員ではない」という人でも、収入さえあれば利用できる可能性は十分あります。

学生や専業主婦は申し込みできる?

学生や専業主婦であっても、本人に安定した収入があればLINEポケットマネーの申し込みが可能です。

たとえば、パートやアルバイトで働いていたり、事業収入を得ていたりする場合は、学生や主婦でも審査対象となります。

一方で、収入がない専業主婦や仕送りのみの学生は、返済能力がないと判断されるため申し込むことができません。

審査に通過する可能性を高めるには、収入証明書類を準備したり、借入希望額を控えめにしたりといった対策が有効です。

保証会社の保証を受けられること

LINEポケットマネーで融資を受けるには、保証会社の審査にも通過しなければなりません。

保証会社とは、万が一利用者が返済できなくなった場合に、その残債を肩代わりして金融機関に支払う役割を担う存在です。

LINEポケットマネーでは、2023年3月よりアコム株式会社が保証会社となっており、申し込み時にはアコムによる審査が行われます。

そのため、申込者がアコムの審査基準を満たさなければ、LINEポケットマネーの審査に通過できない仕組みになっています。

今後はLINE Creditとアコム双方の知見を組み合わせ、これまで以上にお客さまの資金需要にお応えする体制を整えていくとともに、より一層個人に寄り添える生活金融サービスの展開を引き続き目指してまいります。

引用元:LINE Credit株式会社とアコム株式会社、業務提携契約を締結 – LINE Credit株式会社

過去にアコムの審査に落ちた人や、延滞などの事故歴がアコムに登録されている人は、LINEポケットマネーでも審査に通らない可能性があるため、注意が必要です。

審査に落ちた場合は6カ月以上あけて再申し込みしよう

LINEポケットマネーの審査に落ちた場合は、すぐに再申し込みせず、6カ月以上あけてから再チャレンジするのが賢明です。

なぜなら、カードローンの申し込み履歴は、信用情報機関におおむね半年間記録されるためです。

短期間に複数の申し込みを繰り返すと、金融機関から「お金に困っている」と判断されることがあり、いわゆる「申し込みブラック」として扱われる可能性もあります。

| 信用情報に記録される内容 |

保有期間の目安 |

| カードローンの申込履歴 |

6カ月間 |

| 契約内容(借入金額・残高など) |

契約中および解約後5年間 |

| 返済状況・遅延情報 |

最大5年間 |

| 延滞・債務整理などの事故情報 |

5~10年間 |

申込履歴があるだけで必ず審査に落ちるとは限りませんが、半年あけてから再申し込みするほうが審査通過の可能性は高くなるでしょう。

LINEポケットマネーとは?アプリで借り入れできるサービス

LINEポケットマネーは、LINE Credit株式会社が提供する融資サービスです。

スマホひとつで手続きが完結する仕組みになっており、LINEアプリからすぐにお金を借りられます。

特に、日頃からLINEアプリを利用している人にとっては、別の金融機関を探すよりも使いやすく、親しみやすいサービスといえるでしょう。

LINEポケットマネーの特徴

- 3つのプランから自分に合ったものを選べる

- 郵送物なし・カードレスで借り入れ可能

- 金利は年率3.0%~18.0%

- LINEアプリから申し込み・手続きが完了できる

ここからは、プランの違いや金利など、LINEポケットマネーの特徴をさらに詳しく解説します。

自分に合ったプランを選べる

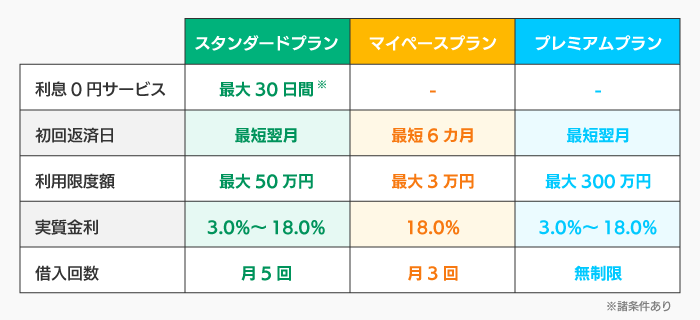

LINEポケットマネーには3つのプランが用意されており、プランごとに限度額や金利、利便性などが異なります。

自分のニーズや返済スタイルに合わせてプランを選べるため、「利息を抑えたい」「初回返済日を先延ばししたい」といった希望に応じて最適な選択が可能です。

以下に、LINEポケットマネーの各プランごとの主な特徴をまとめました。

| プランの名称 |

スタンダードプラン |

マイペースプラン |

プレミアムプラン |

| 金利(実質年率) |

3.0%~18.0% |

18.0% |

3.0%~18.0% |

| 利用限度額 |

最大50万円 |

最大3万円 |

最大300万円 |

| 無利息期間 |

最大30日間※ |

なし |

なし |

| 初回返済日 |

最短翌月 |

最短6カ月後 |

最短翌月 |

| 借入方法 |

銀行口座 |

銀行口座 |

銀行口座 |

| 増額申請 |

最大300万円 |

不可 |

最大300万円 |

| 詳細 |

詳細はこちら |

詳細はこちら |

詳細はこちら |

特に、スタンダードプランは最大30日間の無利息期間が設けられており、短期間の借り入れを検討している人には適しています。※

利息をできるだけ抑えたい人は、最大30日間の無利息期間を活用するとよいでしょう。

スタンダードプランは最大30日間の無利息期間あり

| スタンダードプラン |

| 金利(実質年率) |

3.0%~18.0% |

| 利用限度額 |

最大50万円 |

| 無利息期間 |

最大30日間※ |

| 初回返済日 |

最短翌月 |

| 借入方法 |

銀行口座 |

| 増額申請 |

最大300万円 |

LINEポケットマネーのスタンダードプランには、初回契約の翌日から最大30日間の無利息期間が設定されています。※

この期間中に借り入れた金額には利息がかからず、元金のみの返済で済むため、利息を抑えたい人にとっては大きなメリットです。

また、スタンダードプランでは、初回でも最大50万円までの借り入れが可能で、マイペースプランの最大3万円と比べて高額の融資を受けられる可能性があります。

短期間の借り入れや、無利息期間を活用したいと考えている人には、スタンダードプランが有力候補です。

マイペースプランなら初回返済日が最短6カ月後

| マイペースプラン |

| 金利(実質年率) |

18.0% |

| 利用限度額 |

最大3万円 |

| 無利息期間 |

なし |

| 初回返済日 |

最短6カ月後 |

| 借入方法 |

銀行口座 |

| 増額申請 |

不可 |

LINEポケットマネーのマイペースプランは、借り入れから最短で6カ月後に返済が始まる仕組みになっています。

お金を借りてから半年間は返済が不要なため、すぐに返済資金を用意できない人にとって助かるプランです。

ただし、利息は借入の翌日から発生し、無利息期間は適用されません。

また、利用限度額は3万円までと少額で増額もできないため、必要な金額を借りられない可能性があります。

マイペースプランは「今すぐ返済できないが少額を借りたい」という人に適した選択肢といえるでしょう。

プレミアムプランは55万円以上の増額後に適用される

| プレミアムプラン |

| 金利(実質年率) |

3.0%~18.0% |

| 利用限度額 |

最大300万円 |

| 無利息期間 |

なし |

| 初回返済日 |

最短翌月 |

| 借入方法 |

銀行口座 |

| 増額申請 |

最大300万円 |

LINEポケットマネーのプレミアムプランは、スタンダードプランの限度額を55万円以上に増額した人に適用される上位プランです。

利用限度額が最大300万円と大きいため、高額融資を希望する場合に役立ちます。

ただし、利用限度額が50万円以下に下がると、自動的にスタンダードプランへ切り替わる仕組みとなっているため、利用中の減額には注意が必要です。

プレミアムプランは安定した利用実績があり、かつ高額の借り入れを希望する人に適しています。

借り換え専用のコースもある!最大300万円まで借入可能

LINEポケットマネーは、借り換えローンの「LINEポケットマネー 借りかえ」を提供しています。

このサービスは、貸金業者からの借り入れを対象に、最大5社・合計300万円までの債務を一本化できるのが特徴です。

借り換えにより、毎月の返済負担を軽減できる可能性があります。

「LINEポケットマネー 借りかえ」の対象となるのは、以下のようなローンです。

借り換えの対象となるローン

- 消費者金融のカードローン

- クレジットカードのキャッシング利用分

- LINEポケットマネーの既存借入分(※すでに利用中の場合)

一方で、銀行カードローンやクレジットカードのショッピング利用分は対象外となりますので注意が必要です。

申し込みには、安定した収入があり、おおむね6カ月以上の返済実績があることなどの条件が求められます。

返済の負担を少しでも減らしたいと感じている人は、おすすめの借り換えローンの記事もあわせて参考にしてみてください。

郵送物なし・カードレスで借りられる

LINEポケットマネーでは、原則として郵送物なし・カードレスでお金を借りることが可能です。

専用のローンカードを発行する必要がなく、LINEアプリ内で申し込みから借り入れまで完結する仕組みとなっており、自宅に書類やカードが届くことはありません。

手続きがアプリで完結する仕組みにより、家族と同居している人でも、借り入れの事実が知られるリスクを抑えられます。

ただし、延滞や長期滞納が発生した場合は、督促状などの郵送物が自宅や勤務先に届く可能性があるため、返済には十分注意が必要です。

家族にバレにくいカードローンが気になる人は、ほかにも郵送物なしのカードローンはありますので、比較してみるとよいでしょう。

返済額は毎月500円からで無理なく返済できる

LINEポケットマネーでは、毎月の返済額が借入残高に応じて変動し、最低返済額は500円からとなっています。

最低返済額が少額に設定されているため、無理なく返済を続けられるのが特徴です。

以下に、借入残高ごとの毎月の最低返済額をまとめた一覧を示します。

| 借入残高 |

金利(3.0%~11.9%) |

金利(12.0%~14.9%) |

金利(15.0%~18.0%) |

| 1万円以下 |

500円 |

500円 |

500円 |

| 1万1円~3万円 |

2,000円 |

2,000円 |

2,000円 |

| 3万1円~5万円 |

2,000円 |

3,000円 |

3,000円 |

| 5万1円~10万円 |

4,000円 |

4,000円 |

4,000円 |

| 10万1円~20万円 |

7,000円 |

7,000円 |

8,000円 |

| 20万1円~30万円 |

10,000円 |

11,000円 |

11,000円 |

| 30万1円~40万円 |

9,000円 |

10,000円 |

11,000円 |

| 40万1円~50万円 |

11,000円 |

12,000円 |

13,000円 |

たとえば借入残高が10万円なら、最低返済額は4,000円です。

返済額は借入残高と契約金利に基づいて決定され、最終回の返済額は端数調整のため異なる場合があります。

毎月の返済額を事前に把握したい人は、LINEポケットマネーの返済シミュレーションの活用がおすすめです。

無理のない返済計画を立てるためにも、借入前に返済額をシミュレーションし、計画的な利用を心がけましょう。

金利は年率3.0%~18.0%

LINEポケットマネーの金利は、年率3.0%~18.0%に設定されています。

消費者金融系のカードローンとしては標準的な水準であり、他社と比較しても大きな差はありません。

ほかのカードローンとLINEポケットマネーの金利を比較した結果は、以下のとおりです。

| カードローン |

金利(実質年率) |

| LINEポケットマネー |

3.0%~18.0% |

| アコム |

2.4%~17.9% |

| プロミス |

2.5%~18.0% |

| dスマホローン |

3.9%~17.9% |

| au PAY スマートローン |

2.9%~18.0% |

| 三井住友銀行カードローン |

1.5%~14.5% |

| みずほ銀行カードローン |

2.0%~14.0% |

消費者金融カードローンの上限金利はおおむね17.8%~18.0%で横並びですが、銀行カードローンはやや低めに設定されている傾向があります。

そのため、利息を少しでも抑えたい人は、銀行カードローンの利用も視野に入れるとよいでしょう。

詳しくは「銀行カードローンおすすめ比較ランキング」をご覧ください。

限度額は最大300万円でプランごとに異なる

LINEポケットマネーの限度額は最大300万円ですが、適用されるプランによって上限額は大きく異なります。

初回契約では、スタンダードプランまたはマイペースプランのいずれかから選ぶ形となり、限度額は最大でも50万円までです。

より高額な借り入れを希望する場合は、スタンダードプランでの利用実績や返済状況に応じて増額審査を受け、プレミアムプランへの移行が必要となります。

以下に、各プランの限度額をまとめましたので、参考にしてください。

| プラン |

限度額 |

| スタンダードプラン |

最大50万円 |

| マイペースプラン |

最大3万円 |

| プレミアムプラン |

最大300万円 |

なお、限度額の増額は申請できるものの、審査結果によって希望通りの金額を借りられない場合もあるため、計画的な利用が大切です。

現金で出金すると手数料がかかる

LINEポケットマネーでは、借りたお金を受け取る際に銀行振込を利用する必要があり、振込先の金融機関やATMによっては出金手数料がかかる場合があります。

振込自体にLINEポケットマネー側の手数料は発生しませんが、自分の銀行口座から現金を引き出す際の手数料には注意が必要です。

一方で、大手消費者金融の中には、提携ATMから手数料0円で現金を借りられるサービスを提供している会社もあります。

| 消費者金融 |

手数料無料のATM |

| アコム |

アコムATM |

| プロミス |

プロミスATM |

| SMBCモビット |

三井住友銀行ATM |

現金での受け取りを重視する人は、こうした手数料の有無を踏まえてサービスを比較検討したほうがよいでしょう。

LINEでお金を借りる方法|申し込みから借り入れまでの流れ

LINEポケットマネーは、LINEのアプリ上で申し込みから借り入れまで完結します。

スムーズにお金を借りるためにも、以下の手順を確認しておきましょう。

STEP

LINEアプリから申し込み

まず、LINEアプリの「ウォレット」タブから「ポケットマネー」を選択します。

利用規約や同意事項を確認し、チェックを入れて「申し込み」をタップしてください。

その後、氏名・住所・勤務先・年収などの必要情報を入力します。

STEP

本人確認の実施

申し込み後、本人確認が必要です。

スマホで顔写真付きの身分証明書(運転免許証、マイナンバーカードなど)を撮影し、指示に従ってアップロードしてください。

本人確認が完了すると、審査に進みます。

STEP

審査結果の通知と契約

審査結果は、LINEポケットマネーの公式アカウントから通知されます。

審査に通過したら契約内容を確認し、同意すると契約が完了します。

STEP

借り入れの実行

契約完了後、LINEアプリの「ウォレット」から「借り入れ」を選択し、希望金額と出金先の銀行口座を指定することで、借り入れが可能です。

なお、2025年4月以降、LINE Payはサービスを終了しており、現在は銀行口座への振込のみとなっています。

以上が、LINEポケットマネーの申し込みから借り入れまでの流れです。

スマホひとつで手続きが完結するため、忙しい方や急ぎで資金が必要な方にも適しています。

必要書類(本人確認書類)を用意しておこう

LINEポケットマネーに申し込む際は、本人確認を目的とした必要書類の提出が求められます。

審査では、申し込み時に入力した情報と必要書類の記載内容が一致しているかどうかを確認されるため、あらかじめ正確な書類を準備しておくことが大切です。

本人確認書類として認められているのは、以下のいずれかです。

本人確認に使える書類

- 運転免許証

- 運転経歴証明書

- マイナンバーカード

- 特別永住者証明書

- 在留カード(在留資格が「永住者」の場合に限る)

なお、日本国内に居住していても、在留カードを持っていない外国籍の人や、「永住者」以外の在留資格を持つ人は申し込みできません。

提出方法はすべてアプリ上で完結し、スマホで必要書類を撮影してアップロードするだけで手続きが完了します。

借入金が50万円を超える場合は収入証明書も必要

LINEポケットマネーでの借入額が50万円を超える場合や、他社借入と合わせて100万円を超える場合は、収入証明書類の提出が必要になります。

これは、貸金業法により一定額以上の貸付けに対して返済能力の確認が義務付けられているためです。

提出が必要な収入証明書類には、以下のようなものがあります。

収入証明書類の例

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得証明書

- 給与明細書(直近2カ月分)

特に給与明細書などは、古すぎると無効になる場合があるため、必ず最新のものを準備しましょう。

スムーズに手続きを進めるためにも、事前に必要な書類を確認しておくことが大切です。

借入方法は銀行振込のみ!LINE Payへのチャージは終了

LINEポケットマネーの借入方法は、現在「銀行振込」のみとなっています。

以前はLINE Pay残高へのチャージも選択できましたが、2025年3月24日をもってサービスが終了しました。

銀行振込による借り入れは、1カ月あたりに利用できる回数がプランごとに異なります。

プランごとの振込利用回数の上限は、以下のとおりです。

| プラン |

振込利用回数 |

| スタンダードプラン |

月5回 |

| マイペースプラン |

月3回 |

| プレミアムプラン |

無制限 |

借入金は指定した銀行口座へ即時に振り込まれるため、申請後すぐにお金を借りられます。

返済方法は自動引き落としと銀行振込の2種類

LINEポケットマネーの返済方法は、「自動引き落とし」と「銀行振込」の2種類です。

事前に返済引き落とし口座を登録しておくと、約定返済日に自動的に引き落としが行われるため、支払い忘れを防げます。

返済方法の種類

- 自動引き落とし(返済引き落とし口座を事前に登録)

- 銀行振込(未連携の場合や随時返済をする場合)

以前まで利用できた「LINE Pay残高」や「LINE連携口座」からの返済方法は、2025年3月30日をもって終了しました。

そのため、現在は返済引き落とし口座の登録、もしくは銀行振込のどちらかで対応する必要があります。

いずれもLINEアプリから手続き可能なので、スムーズに返済を進められるのが魅力です。

一括返済や繰り上げ返済も可能

LINEポケットマネーでは、一括返済や繰り上げ返済(随時返済)にも対応しています。

毎月の返済に加えて、自分の好きなタイミングで借入金の一部または全額を返済することが可能です。

繰り上げ返済を活用すれば、返済期間を短縮できるだけでなく、支払う利息も抑えられます。

LINEポケットマネーの繰り上げ返済の方法は、以下の2種類です。

繰り上げ返済の方法

- アプリから返済引き落とし口座を通じて返済

- 指定の銀行口座に振り込みで返済(※振込手数料は利用者負担)

余裕のあるときに一括返済や繰り上げ返済を行えば、返済総額を軽減できるため、積極的に活用しましょう。

返済できないときは返済遅れになる前に連絡する

LINEポケットマネーの返済が難しいと感じたら、返済期日前にLINE Credit株式会社へ連絡することが大切です。

返済遅れが発生すると、LINE公式アカウントや電話による督促のほか、自宅や勤務先に郵送物が届く可能性があります。

その結果、家族や職場にお金を借りている事実がバレてしまうかもしれません。

また、滞納が続くと信用情報に傷がつき、強制解約や法的措置といった深刻な状況に発展するリスクもあります。

状況が悪化する前に、返済の意思をしっかり伝えることで、柔軟な対応を受けられる可能性が高まるでしょう。

増額には審査が必要

LINEポケットマネーで利用限度額を増やすには、あらためて増額審査を受ける必要があります。

審査は誰でも申し込めるわけではなく、LINEポケットマネーの画面に増額案内が表示されている人のみが申請対象です。

増額案内の一例

- 利用限度額〇〇万円まで増額の申し込みが可能です。

- 利用限度額の引き上げ申請をいただける上限額がアップしました。

- 限度額の増額申込でお得なプレミアムプランが適用されます。

案内が出ていない人は、日々の返済をきちんと続けて利用実績を積み上げることで、将来的に増額対象となる可能性があります。

なお、増額のタイミングや条件は個別に異なり、申し込める時期が明確に決まっているわけではありません。

増額を希望する場合は、まず現在の利用状況と返済履歴を見直し、案内が表示されるかどうかを定期的に確認することが大切です。

LINEポケットマネーに関するよくある質問

-

LINEポケットマネーの口コミや評判は?

-

公式アンケートでは、申し込みのしやすさや対応の早さが高く評価されています。

LINEポケットマネーに関しては、特に悪い口コミや評判は確認されていません。

LINE Credit株式会社が実施したアンケート(対象:4,385名)では、 「お金に困っているとき迅速に借りられた」「アプリで完結するのが便利」といったポジティブな声が多く寄せられています。

日常的に使っているLINEアプリから申し込める点は、ほかのカードローンにはない強みです。

少額をスムーズに借りたい人にとって、LINEポケットマネーは利便性の高いサービスといえるでしょう。

-

LINEポケットマネーの在籍確認はいつ行われる?

-

申込手続きが完了した後、営業時間内に職場へ電話連絡があります。

LINEポケットマネーでは、必要事項の入力と本人確認書類の提出を終えると、在籍確認の電話が行われる流れです。

在籍確認はLINE Credit株式会社の営業時間内に実施されるため、夜間に申し込んだ場合は翌営業日に持ち越される可能性があります。

スムーズに審査を進めるためにも、あらかじめ職場で電話を受けられる時間帯を意識しておくと安心です。

-

LINEポケットマネーの審査結果がこない理由は?

-

申込内容の不備や混雑による遅延が原因と考えられます。

LINEポケットマネーの審査結果が届かない場合、入力情報の誤りや本人確認書類の不備などが原因になっている可能性があります。

このようなケースでは、LINE Credit株式会社から確認の電話がかかってくることもあるため、対応できるようにしておきましょう。

また、土日祝日などは申し込みが集中し、審査に時間がかかる傾向があります。

審査状況が気になる場合は、LINE Credit株式会社に直接問い合わせることで進捗を教えてもらえる可能性があります。

-

LINEポケットマネーの類似アプリはありますか?

-

アプリでお金を借りられるサービスは、ほかにも複数あります。

LINEポケットマネー以外にも、スマホから申し込めるローンサービスとして、以下のような選択肢があります。

アプリ型の主なローンサービス

- dスマホローン

- au PAY スマートローン

- メルペイスマートマネー

いずれも、特定のサービスを利用していると金利が優遇されるケースがあるため、それぞれの内容を比較したうえで、自分に合ったものを選びましょう。

-

LINEポケットマネーのプラン変更はできる?

-

LINEポケットマネーでは、申し込み後にプランを変更することはできません。

たとえば、マイペースプランを選んだ後にスタンダードプランを利用したくなった場合、いったん解約し、あらためて申し込む必要があります。

そのため、申込時のプラン選択は、利用目的や返済計画に応じて慎重に行うことが大切です。

なお、スタンダードプランで限度額が55万円を超えると、自動的にプレミアムプランへ切り替わる仕組みとなっています。

-

LINEポケットマネーの解約方法は?

-

アプリから手続きでき、完済後であればすぐに解約可能です。

LINEポケットマネーのマイページにアクセスし、上部メニューから「契約内容」→「解約する」の順に進めれば解約の手続きができます。

ただし、借入残高がある状態では解約できないため、必ず全額を返済してから操作を行いましょう。

なお、借り換えコースを利用して完済した場合は自動的に解約となるため、解約手続きは必要ありません。

-

LINEポケットマネーの返済方法でコンビニは選べる?

-

残念ながら、コンビニATMからの返済には対応していません。

LINEポケットマネーの返済方法は、「銀行振込」または「自動引き落とし(口座振替)」のいずれかで、コンビニATMを利用した返済はできない仕様となっています。

スマホアプリ上で手続きが完結する一方、ローンカードや払込票を使った返済には対応していないため、コンビニでの返済を希望する人には不向きといえるでしょう。

コンビニATMを使って返済したい場合は、セブン銀行やローソン銀行のATMに対応しているプロミスなど、ほかの消費者金融を検討するのが賢明です。

-

LINEポケットマネーの審査時間は長い?

-

審査時間は最短10分で、大手消費者金融と比較しても遜色ないスピード感があります。※

即日融資にも対応しているため、平日であれば申し込み当日にお金を受け取ることも可能です。※

ただし、LINEポケットマネーは土日祝日の審査には対応していません。

そのため、申し込みのタイミングによっては翌営業日まで結果が持ち越される可能性もある点に注意が必要です。

どうしても当日中にお金を借りたい場合は、土日でも審査・融資に対応しているプロミスやアイフルなどの大手消費者金融を検討したほうがよいでしょう。

- ※審査時間:手続内容や混雑状況によって審査にお時間を頂く場合があります。

- ※融資時間:お申込の時間帯により、ご希望に添えない場合があります。